Limpei meu nome, e agora?

Se você já passou pela regularização do seu CPF, saiba que essa foi uma conquista importante! Porém, embora isso resolva seu problema imediato, se você não mudar alguns hábitos pode ser questão de tempo até as dívidas voltarem.

A seguir, vamos te apresentar algumas estratégias simples e eficazes para evitar novas restrições e construir uma vida financeira mais saudável.

1- Mapeie todos os seus gastos no mês

Parece algo muito básico, mas essa é uma estratégia poderosa para ter controle das suas despesas. Como fazer na prática?

- Escolha uma ferramenta (app de organização de tarefas, planilha ou caderno físico);

- Anote TUDO, desde os menores gastos até os maiores (cafezinho na padaria, compras online, viagens de aplicativo, assinaturas de streaming, etc.)

- Liste as categorias gerais de gastos (alimentação, lazer, saúde, etc.)

Ao final do mês, veja para onde está indo a maior parte do seu dinheiro. Se perceber que a quantidade de compras parceladas foi mais alta que o normal, é um ponto de atenção para cortar o mal pela raiz e evitar novas restrições.

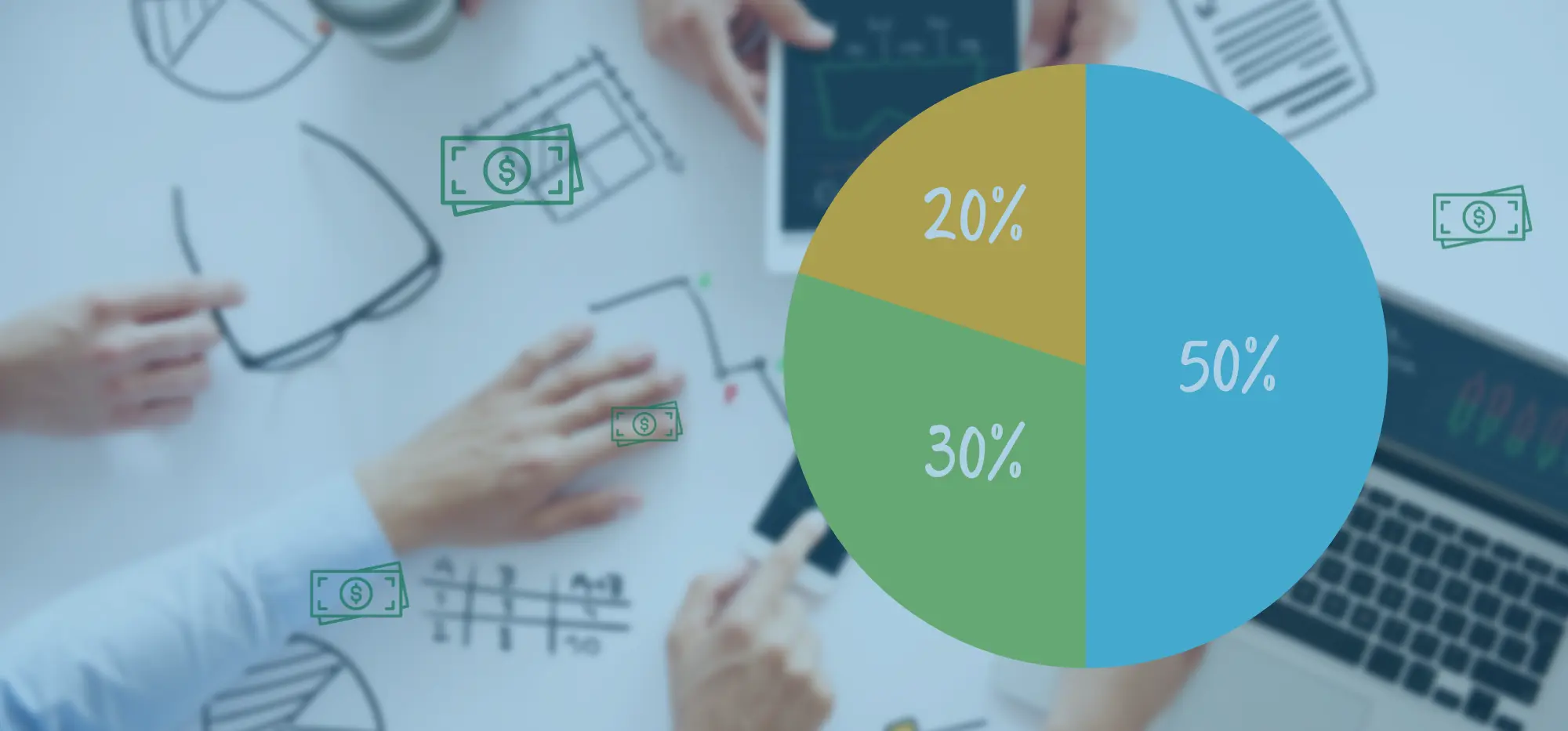

2- Aplique a regra 50-30-20

Agora que você teve mais clareza sobre para onde está indo seu dinheiro, é hora de organizá-lo de forma mais destrinchada.

A regra 50-30-20 é um grande aliado para uma vida financeira mais organizada. Funciona da seguinte forma:

- 50% para NECESSIDADES: são os gastos essenciais, que normalmente não se pode cortar (moradia, alimentação básica, contas da casa, plano de saúde);

- 30% para DESEJOS: são os gastos que melhoram a qualidade de vida, mas não são estritamente necessários (restaurantes e delivery, streaming, academia, roupas, lazer);

- 20% para POUPANÇA E INVESTIMENTOS: é a parte que vai construir sua segurança financeira para o futuro (fundo de emergência, investimentos, aposentadoria).

Adapte a regra à sua realidade, mas tente sempre manter essa divisão.

3- Construa um fundo de emergência

Essa é a proteção mais importante que você pode ter contra novas dívidas ou situações de imprevisto.

Imagine a situação: o seu carro quebra e o conserto custa R$800, mas você está com o saldo fechado apenas para pagar as contas desse e dos próximos 2 meses, sem sobrar praticamente nada. O que fazer? Se você não tiver um fundo de emergência, a única saída pode ser parcelar com juros altos e correr o risco de se endividar novamente.

Esse dinheiro guardado existe justamente para resolver a sua situação em situações como essa. Você pode até não melhorar tanto a sua condição financeira com ele a curto ou médio prazo, mas também não vai voltar para as dívidas.

O crédito pode ser um bom aliado

Para quando precisar parcelar compras sem juros e ainda escolher a melhor data de pagamento da fatura, o cartão de crédito ideal para o seu perfil pode ajudar bastante.

Conheça mais sobre algumas das melhores opções do mercado:

Cartão de crédito Santander

SAIBA MAIS * Você continuará no site atual

Cartão de crédito Bradesco

SAIBA MAIS * Você continuará no site atual

Cartão de crédito Nubank

SAIBA MAIS * Você continuará no site atualOlá! Me chamo Yago e atuo como Analista de Conteúdo, com experiência em copywriting e redação publicitária. Meu objetivo é trazer tudo de mais relevante sobre o mundo financeiro de forma clara para você.